Документы

- Подробности

- Обновлено: 01.08.2023 12:15

- Просмотров: 6943

|

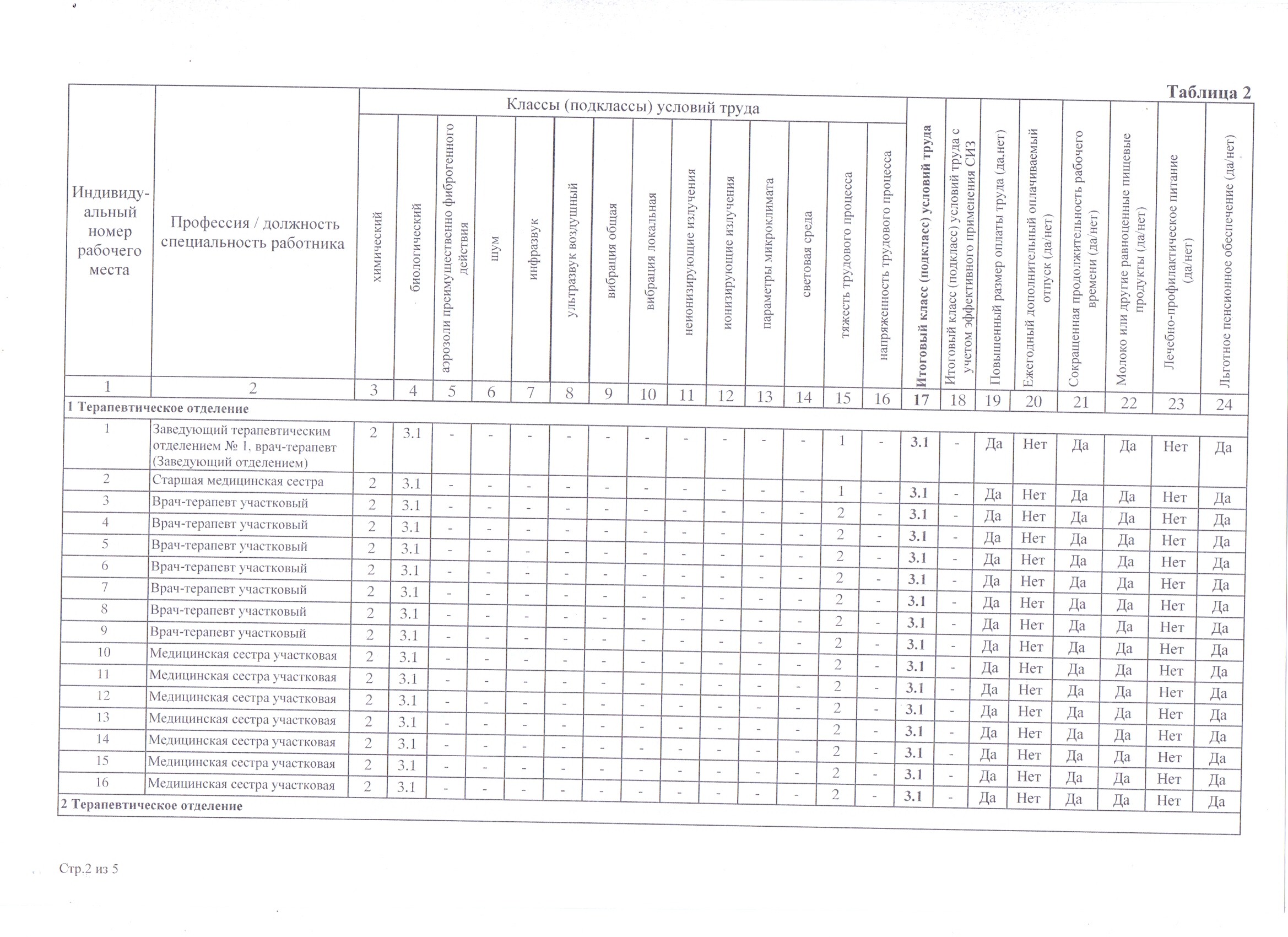

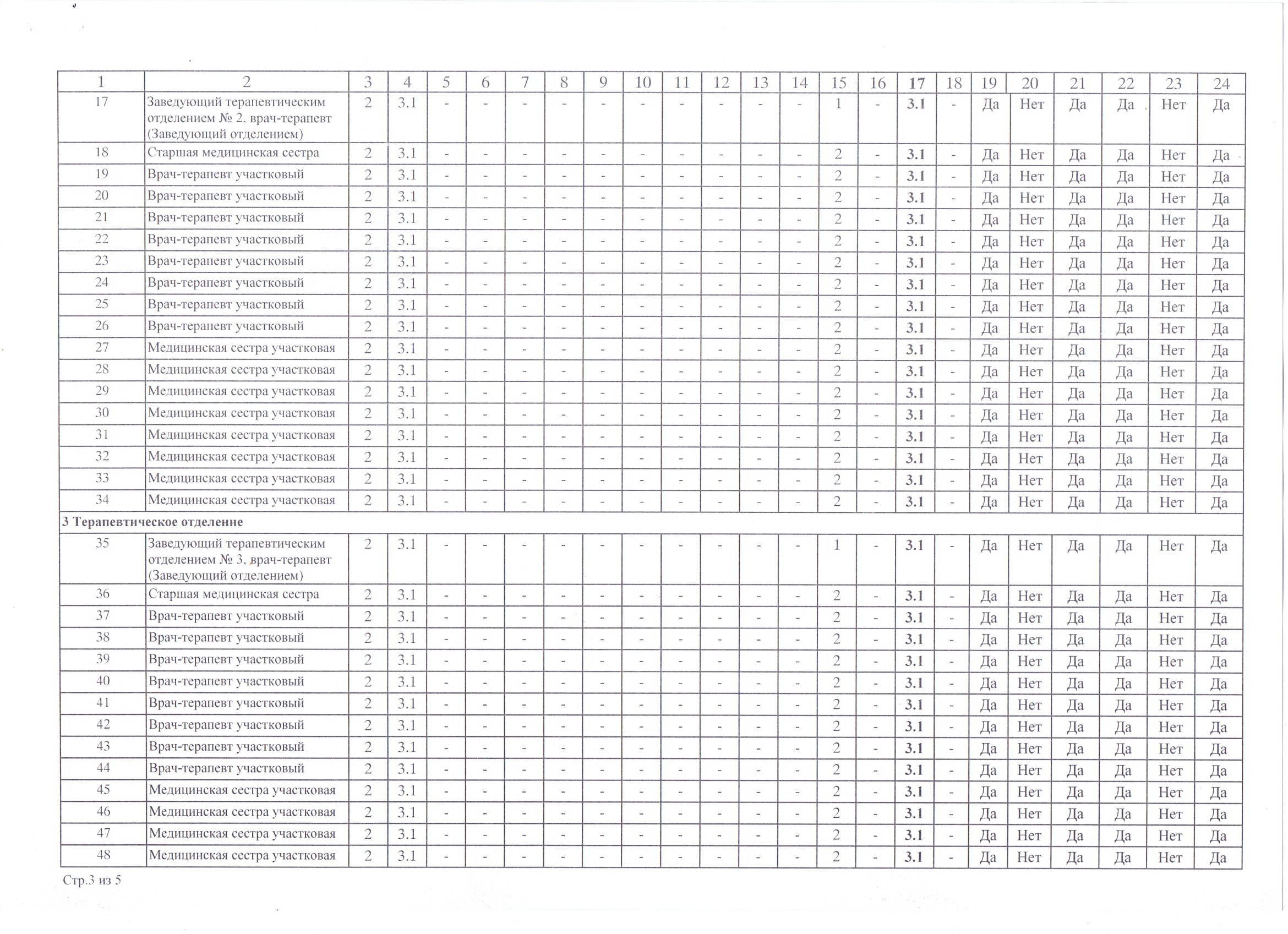

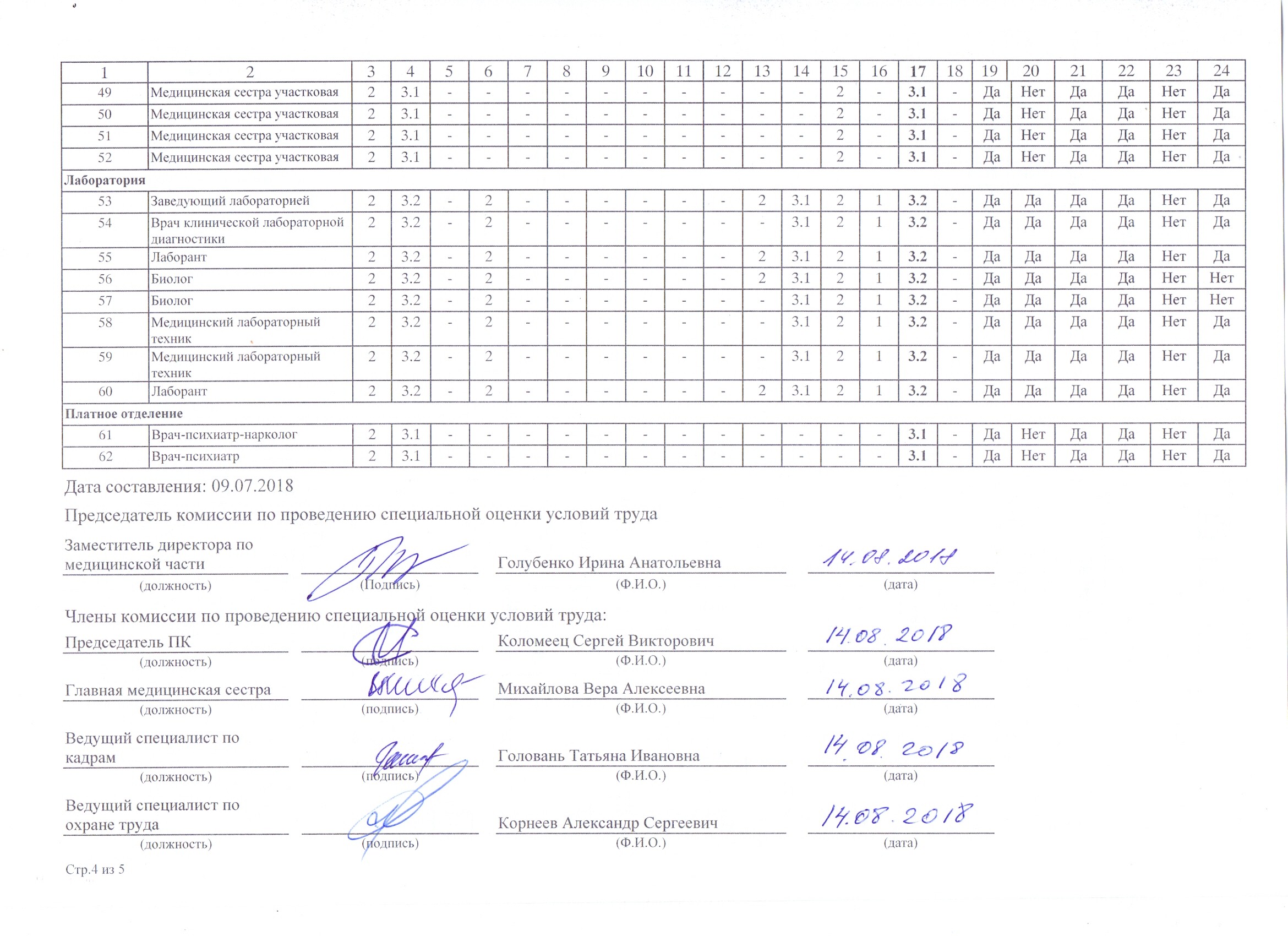

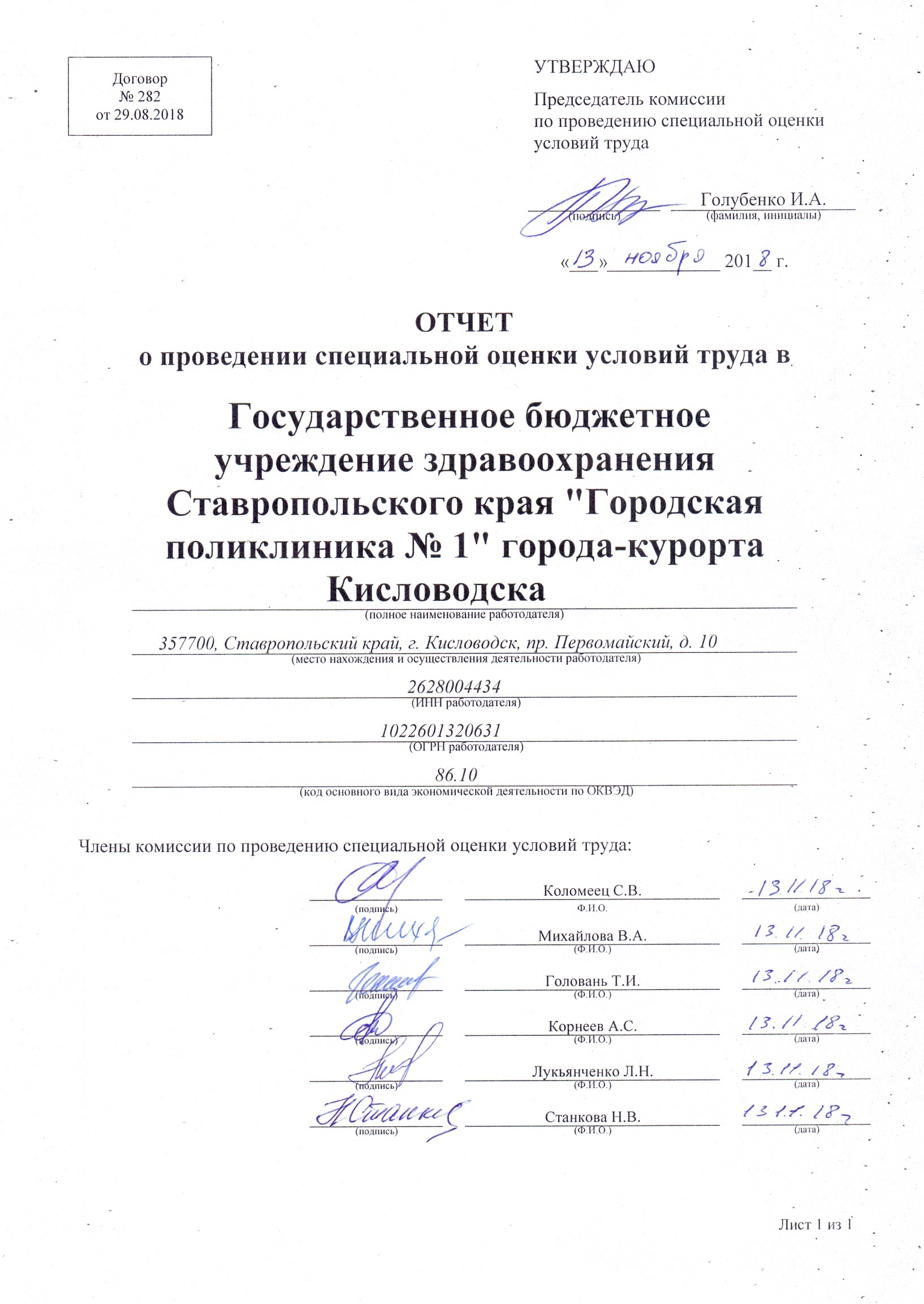

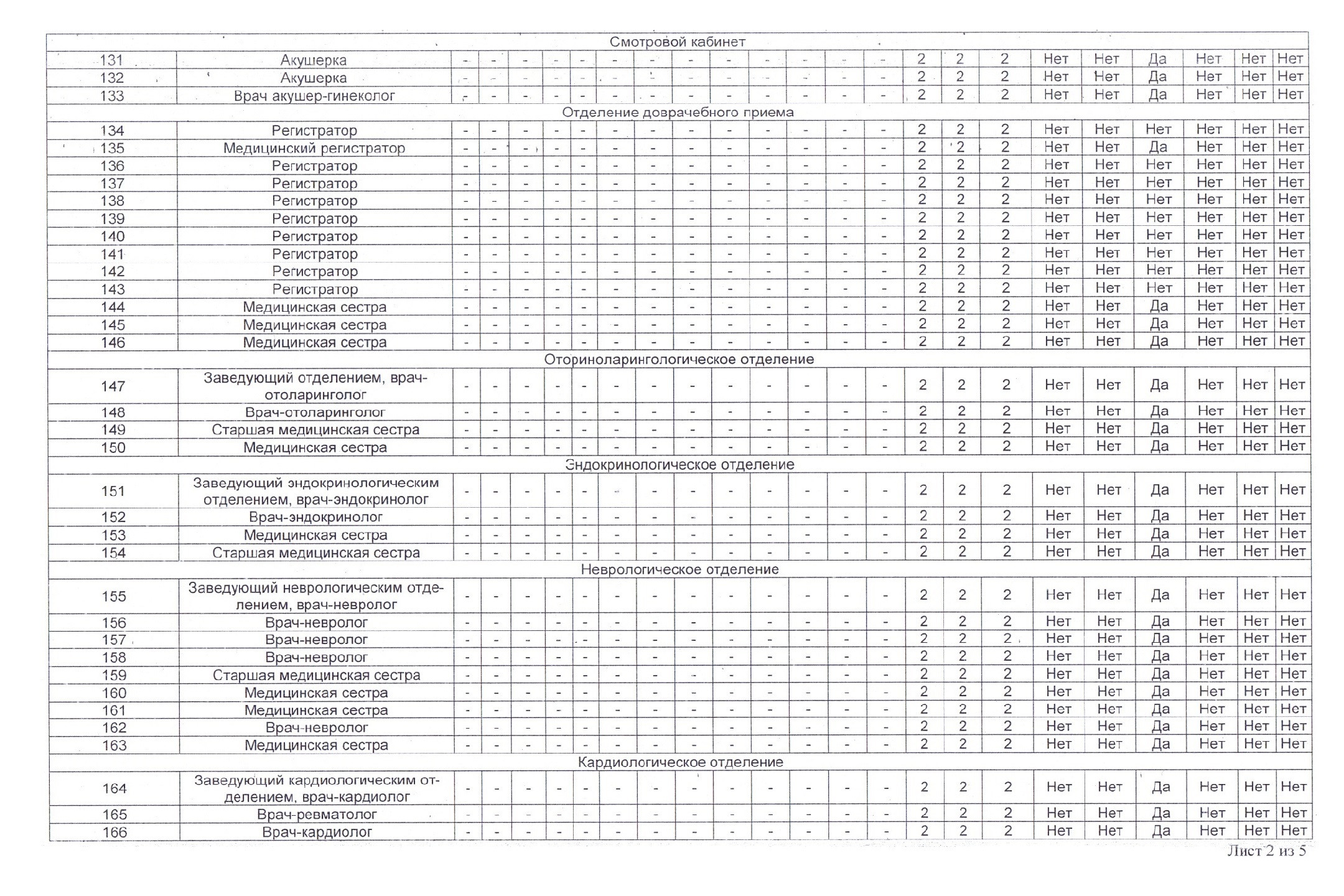

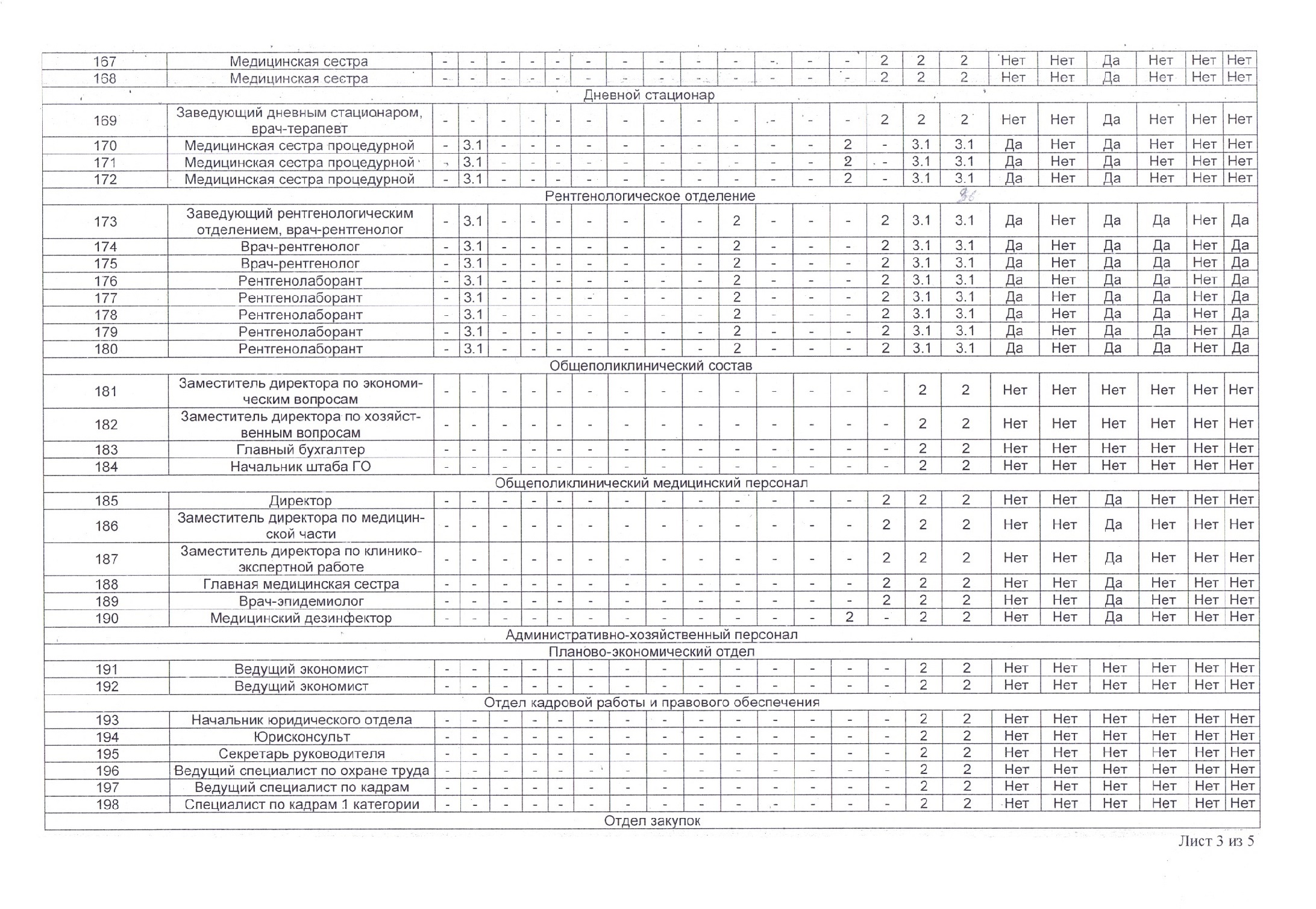

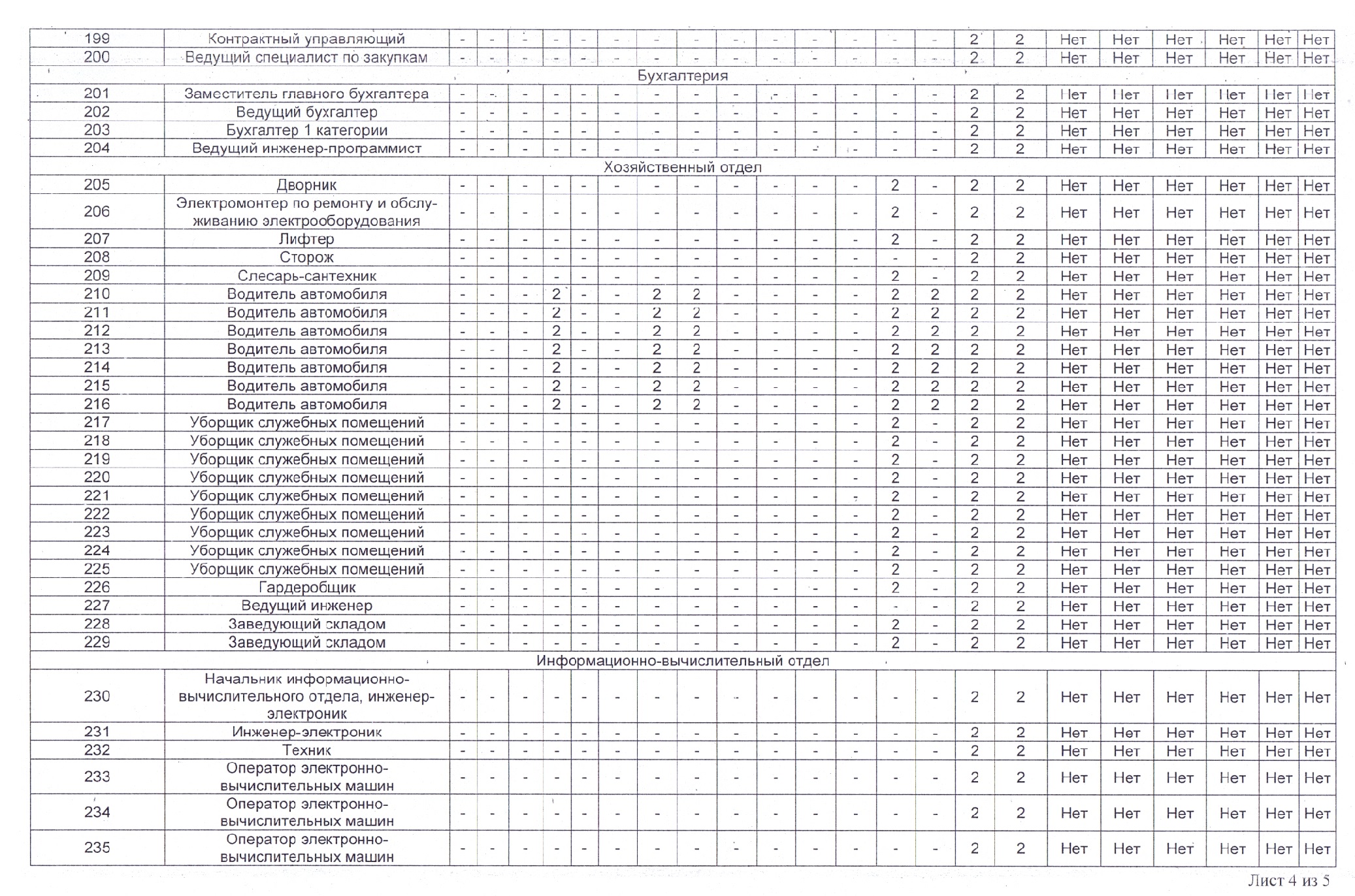

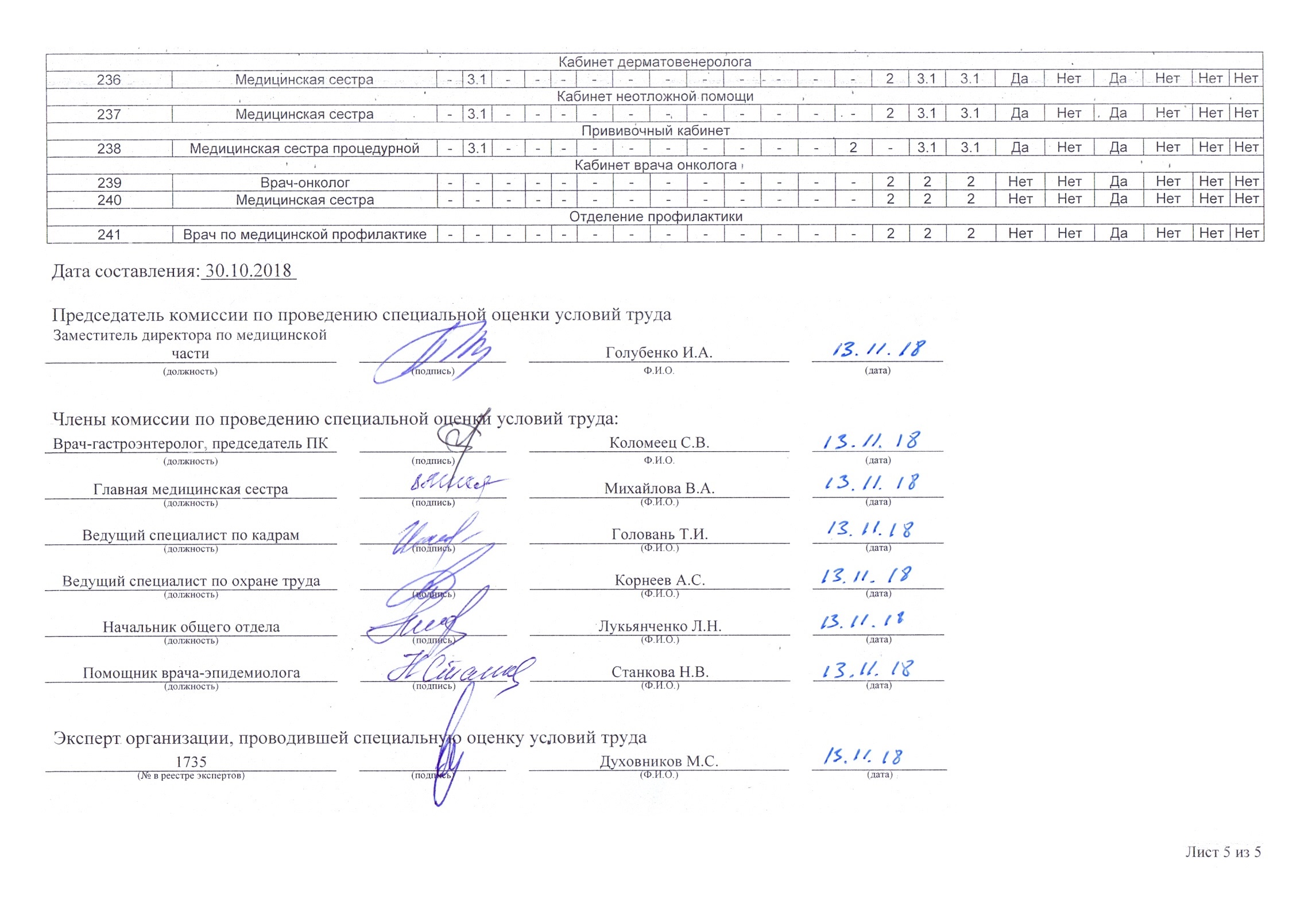

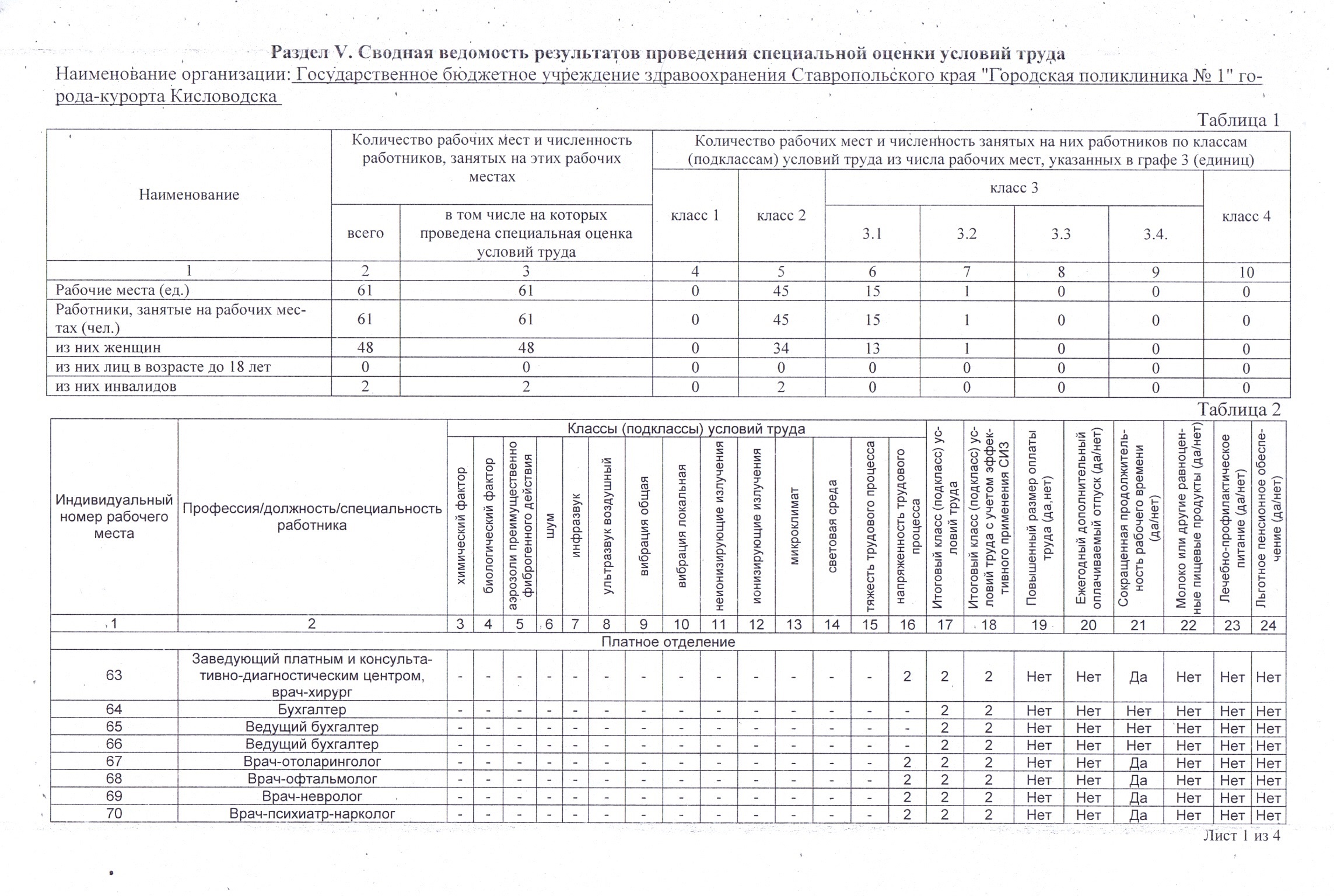

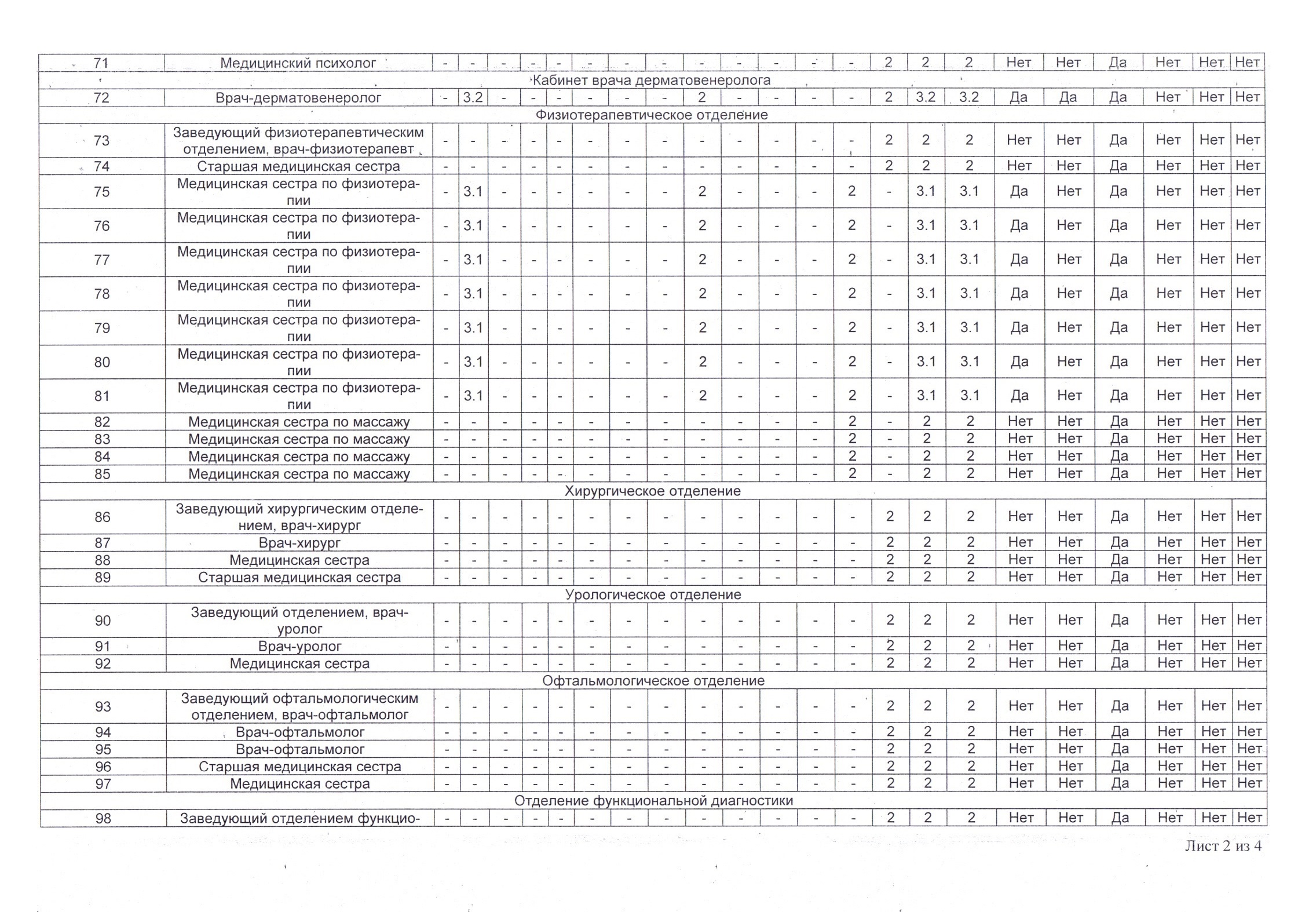

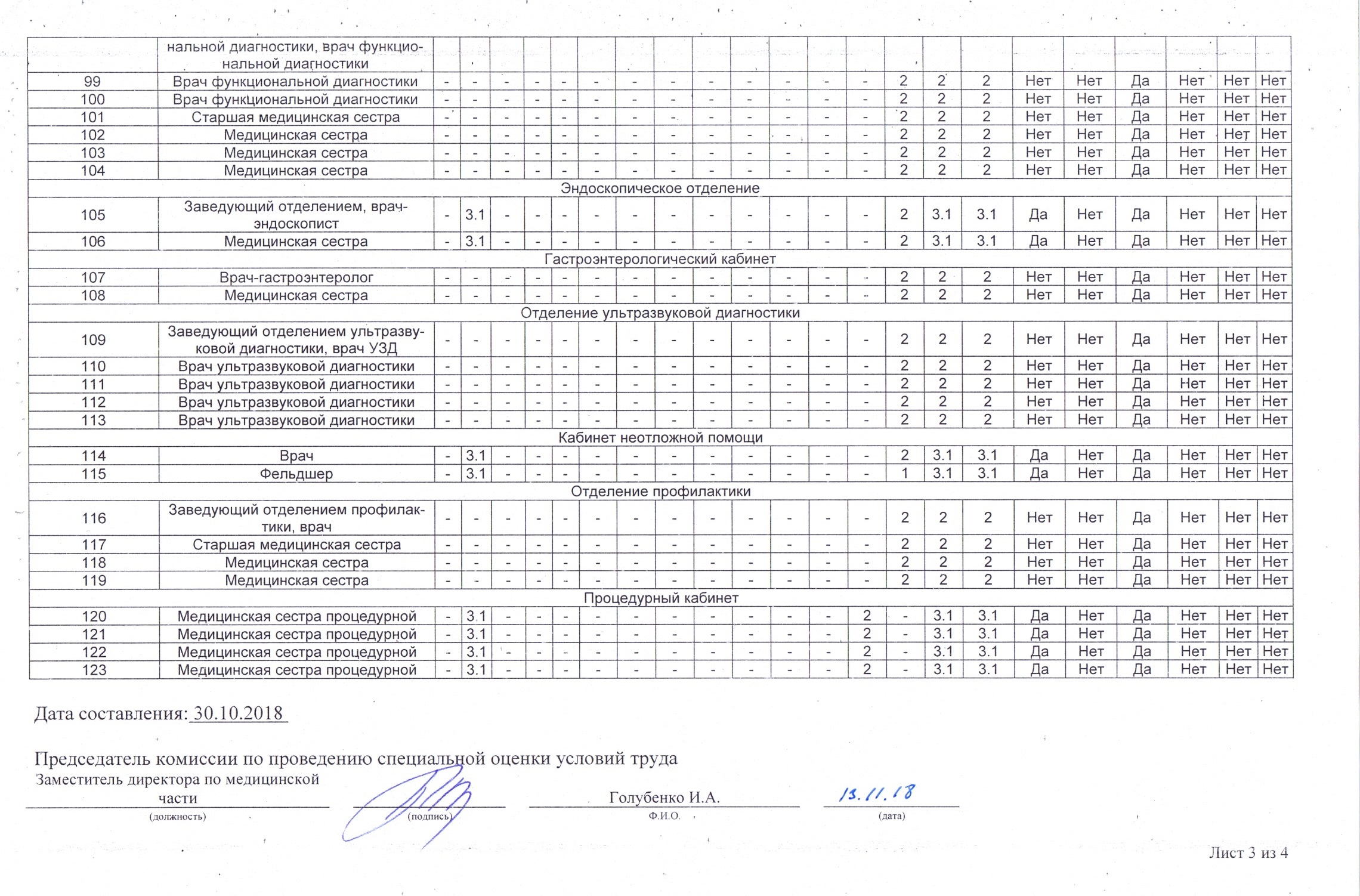

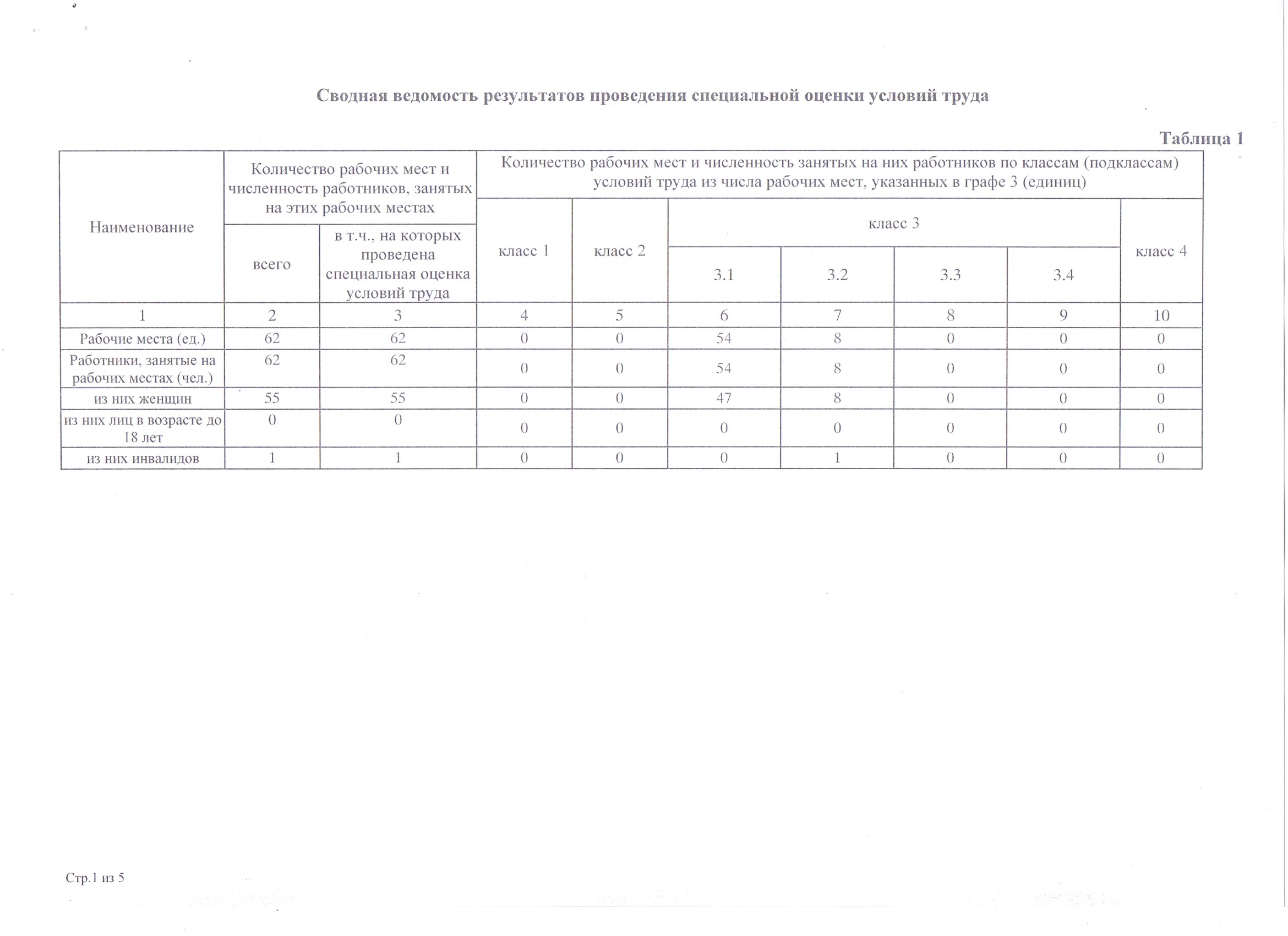

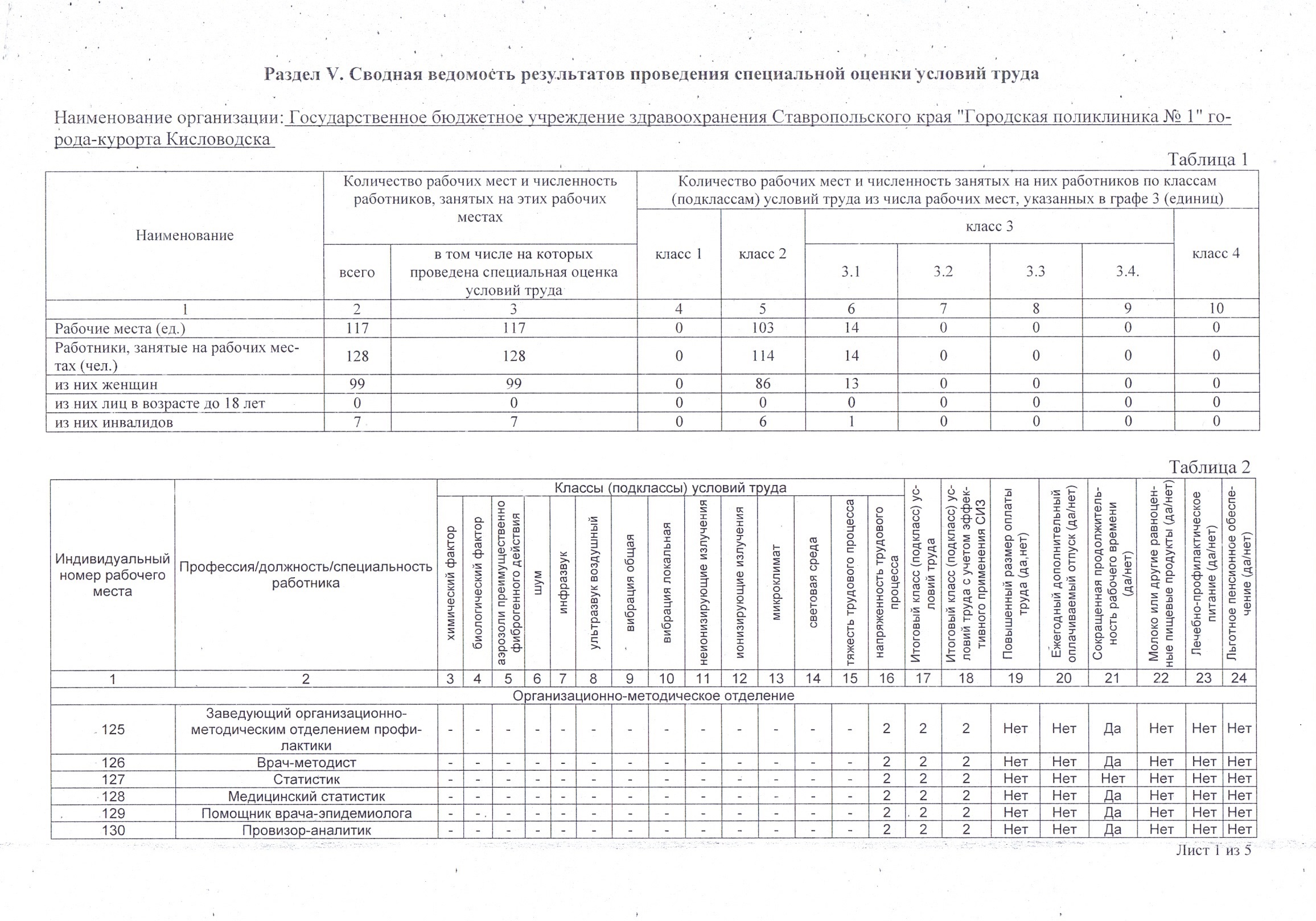

Отчёт о проведении специальной оценки условий труда (СОУТ) в ГБУЗ СК "Городская поликлиника №1" г.Кисловодска

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

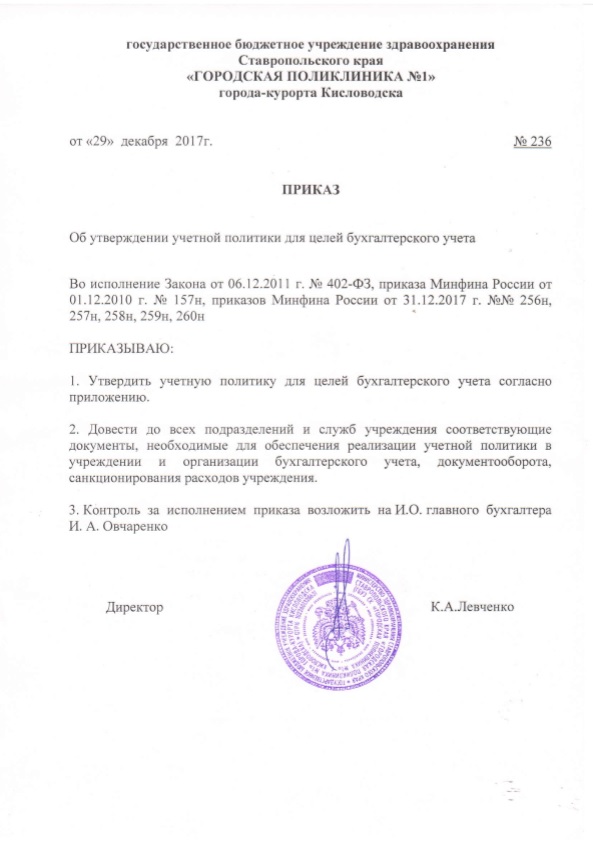

Учётная политика ГБУЗ СК "Городская поликлиника №1" города-курорта Кисловодска

|

Приложение приказу от «29» декабря 2017 г. № 236 Учетная политика для целей бухгалтерского учета Учетная политика ГБУЗ СК «Городская поликлиника № 1» г. Кисловодска (далее - учреждение) разработана в соответствии с: - Приказом Минфина России от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее – Инструкции к Единому плану счетов № 157н); - Приказом Минфина России от 16 декабря 2010 г. № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее – Инструкция № 174н); - Приказом Минфина России от 1 июля 2013 г. № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» (далее – приказ № 65н), - Приказом Минфина России от 31 декабря 2016 г. N 256н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора"; - Приказом Минфина России от 31 декабря 2016 г. N 257н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства"; - Приказом Минфина России от 31 декабря 2016 г. N 258н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Аренда"; - Приказом Минфина России от 30 марта 2015 г. № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее – приказ № 52н). I. Общие положения 1. Бухгалтерский учет ведется структурным подразделением – бухгалтерией, возглавляемым главным бухгалтером. Сотрудники бухгалтерии руководствуются в работе Положением о бухгалтерии, должностными инструкциями. Ответственным за ведение бухгалтерского учета в учреждении является главный бухгалтер. Основание: часть 3 статьи 7 Закона от 6 декабря 2011 г. № 402-ФЗ. 2. Бухгалтерский учет ведется в рублях. Стоимость объектов учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации в соответствии с пунктом 13 Инструкции к Единому плану счетов № 157н. 3. В учреждении утвержден состав постоянно действующих комиссий: – комиссии по поступлению и выбытию активов (приложение 1); – инвентаризационной комиссии (приложение 2); – комиссии для проведения внезапной ревизии кассы (приложение 3). II. Технология обработки учетной информации 1. Бухгалтерский учет ведется в электронном виде с применением программных продуктов «1С: Бухгалтерия», «1С: Зарплата и кадры государственного учреждения». Основание: пункт 6 Инструкции к Единому плану счетов № 157н. 2. С использованием телекоммуникационных каналов связи и электронной подписи бухгалтерия учреждения осуществляет электронный документооборот по следующим направлениям: - система электронного документооборота с территориальным органом Казначейства при Минфине СК, территориальным органом Казначейства России; - передача бухгалтерской отчетности учредителю; - передача отчетности по налогам, сборам, взносам и иным обязательным платежам в инспекцию Федеральной налоговой службы; - передача сведений о персонифицированном учете в отделение ПФ РФ; - передача отчетности в отделение ФСС; - размещение информации о деятельности учреждения на официальном сайте bus.gov.ru; - обновление данных в реестре госимущества Ставропольского края «БАРС». 3. Без надлежащего оформления первичных (сводных) учетных документов любые исправления (добавление новых записей) в электронных базах данных не допускаются. 4. В целях обеспечения сохранности электронных данных бухгалтерского учета и отчетности: - на сервере ежедневно производится сохранение резервных копий баз «1С: Бухгалтерия» и «1С: Зарплата и кадры бюджетного учреждения»; - по итогам отчетного года после сдачи отчетности производится запись копии базы данных на внешний носитель – CD-диск, который хранится в сейфе главного бухгалтера; - по итогам каждого календарного месяца бухгалтерские регистры, сформированные в электронном виде, распечатываются на бумажный носитель и подшиваются в отдельные папки в хронологическом порядке. Основание: пункт 19 Инструкции к Единому плану счетов № 157н. 5. При обнаружении в регистрах учета ошибок сотрудники бухгалтерии анализируют ошибочные данные, вносят исправления в первичные документы и соответствующие базы данных. Исправления нужно вносить с учетом следующих положений: - доначисления или снятие начислений исправляется за счет доходов и расходов текущего года дополнительной бухгалтерской записью или способом «красное сторно»; - при восстановлении в учете остатков прошлых лет применяется счет 0.401.10.180 «Прочие доходы». III. План счетов 1. Бухгалтерский учет ведется с использованием Рабочего плана счетов (приложение 4), разработанного в соответствии с Инструкцией к Единому плану счетов № 157н, Инструкцией № 174н, за исключением операций, указанных в пункте 2 раздела III настоящей учетной политики. Основание: пункты 2 и 6 Инструкции к Единому плану счетов № 157н. При отражении в бухучете хозяйственных операций 1– 18 разряды номера счета Рабочего плана счетов формируются следующим образом:

В целях дополнительной аналитики в учете введен признак ИФО (источник финансового обеспечения): 1 – все источники, за исключением относящихся к ИФО 2 – 4; 2 – безвозмездное получение от учредителя и организаций минздрава СК (КФО 4); 3 – безвозмездное получение от пожертвователей и от собственной деятельности (КФО 2); 4 – субсидии на иные цели (транспортировка на гемодиализ). Учреждение применяет забалансовые счета, утвержденные в Инструкции к Единому плану счетов № 157н. IV. Учет отдельных видов имущества и обязательств 1. Бухучет ведется по проверенным и принятым к учету первичным документам методом начисления. К учету принимаются первичные учетные документы, составленные надлежащим образом и поступившие по результатам внутреннего контроля хозяйственных операций для регистрации содержащихся в них данных в регистрах бухучета. Контроль первичных документов проводят сотрудники бухгалтерии в соответствии с положением о внутреннем финансовом контроле (приложение 15). Основание: пункт 3 Инструкции к Единому плану счетов № 157н. 2. Учет основных средств. 2.1. При отнесении объекта к категории основных средств и ведении учета объектов основных средств учреждение руководствуется Приказом Минфина России от 31 декабря 2016 г. N 257н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства". Учреждение учитывает в составе основных средств материальные объекты, независимо от их стоимости, со сроком полезного использования более 12 месяцев. 2.2. Каждому объекту недвижимого, а также движимого имущества стоимостью свыше 10000 руб., присваивается уникальный инвентарный номер. Основание: пункт 46 Инструкции к Единому плану счетов № 157н. 2.3 Присвоенный объекту инвентарный номер обозначается материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем нанесения номера на инвентарный объект краской или водостойким маркером, либо распечатанным на принтере и приклеенным скотчем. В случае если объект является сложным (комплексом конструктивно-сочлененных предметов), инвентарный номер обозначается на каждом составляющем элементе тем же способом, что и на сложном объекте. 2.4. Учет основных средств на соответствующих счетах Плана счетов бухгалтерского учета ведется в соответствии с требованиями Общероссийского классификатора основных фондов ОК 013-2014, утвержденного приказом Росстандарта от 12 декабря 2014 г. № 2018-ст. Основание: пункт 45 Инструкции к Единому плану счетов № 157н. 2.5. Начисление амортизации основных средств в бухгалтерском учете производится: - для имущества стоимостью свыше 10 000 руб. до 100 000 руб. включительно – 100% при вводе в эксплуатацию; - для имущества стоимостью свыше 100 000 руб. – линейным способом в соответствии со сроками полезного использования. Основание: пункт 85 Инструкции к Единому плану счетов № 157н. 2.6. Срок полезного использования объектов основных средств устанавливает бухгалтер, ответственный за учет основных средств, на основании: – информации, содержащейся в Общероссийском классификаторе основных фондов ОК 013-2014; – рекомендаций, содержащихся в документах производителя, – при отсутствии объекта в Общероссийском классификаторе. Если такая информация отсутствует, решение о сроке принимает комиссия по поступлению и выбытию активов (приложение 1) с учетом: – ожидаемого срока использования и физического износа объекта; – гарантийного срока использования; – сроков фактической эксплуатации и ранее начисленной суммы амортизации – для безвозмездно полученных объектов. По объектам, включенным в амортизационные группы с первой по девятую, срок полезного использования определяется по наибольшему сроку, указанному в постановлении Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы». По объектам, включенным в десятую амортизационную группу, срок полезного использования рассчитывается исходя из единых норм, утвержденных постановлением Совета Министров СССР от 22 октября 1990 г. № 1072. Основание: пункт 44 Инструкции к Единому плану счетов № 157н. 2.7. Переоценка основных средств производится в сроки и в порядке, устанавливаемые Правительством РФ. Основание: пункт 28 Инструкции к Единому плану счетов № 157н. 2.8. При модернизации, реконструкции основного средства начисление амортизации приостанавливается с 1-го числа месяца, в котором основное средство было передано на модернизацию, а возобновляется с 1-го числа месяца, в котором была закончена модернизация. 2.9. Имущество, относящееся к категории особо ценного движимого имущества (ОЦДИ). Отнесение имущества к ОЦДИ производится на основании нормативной базы учредителя комиссией учреждения и решением учредителя. 2.10. Основные средства стоимостью до 10 000 руб. включительно, находящиеся в эксплуатации, учитываются на одноименном забалансовом счете 21 по балансовой стоимости, либо по цене 1 рубль за одно основное средство. Основание: пункт 373 Инструкции к Единому плану счетов № 157н. 2.11. При приобретении и (или) создании основных средств за счет средств, полученных по разным видам деятельности, сумма вложений, сформированных на счете 106.00, переводится на код вида деятельности 4 «субсидии на выполнение государственного (муниципального) задания». 2.12. Расходы на доставку объекта основного средства включаются в его первоначальную стоимость. Расходы на доставку нескольких имущественных объектов учитываются в стоимости пропорционально стоимости каждого объекта. 2.13. В случае частичной ликвидации или разукомплектации объекта основного средства, если стоимость ликвидируемых (разукомплектованных) частей не выделена в документах поставщика, стоимость таких частей определяется пропорционально следующему показателю (в порядке убывания важности): - площади; - объему; - весу; - иному показателю, установленному комиссией по поступлению и выбытию активов. 3. Учет материальных запасов. 3.1. Учреждение учитывает в составе материальных запасов материальные объекты, указанные в пунктах 98–99 Инструкции к Единому плану счетов № 157н, а также канцелярские принадлежности и иные ТМЦ, для которых производитель не указал в документах гарантийный срок использования, либо срок этот составляет менее 12месяцев. 3.2. Оценка материальных запасов, которые приобретены за плату, осуществляется по фактической стоимости приобретения с учетом расходов, связанных с их приобретением. При одновременном приобретении нескольких видов материальных запасов расходы, связанные с их приобретением, распределяются пропорционально договорной цене приобретаемых материалов. Единицей учета материальных запасов является номенклатурный номер. Основание: пункты 100, 101– 102 Инструкции к Единому плану счетов № 157н. 3.3. Списание материальных запасов производится по средней фактической стоимости. Основание: пункт 108 Инструкции к Единому плану счетов № 157н. 3.4. Нормы на расходы горюче-смазочных материалов (ГСМ) разрабатываются учреждением на основании распоряжений Минтранса РФ и утверждаются приказом руководителя учреждения. ГСМ списывается на расходы по фактическому расходу на основании путевых листов, но не выше норм, установленных приказом руководителя учреждения. По окончании месяца старшим водителем составляется отчет о движении ГСМ и передается в бухгалтерию для проверки и отражения в бухгалтерском учете. 3.5. Получение медикаментов и медицинских материалов производится на склад медикаментов. Учет лекарственных препаратов и медицинских материалов ведется по наименованиям. Выдача лекарственных средств и медицинских расходных материалов в отделения с данного склада производится по Требованиям-накладным формы 0504204. По окончании месяца материально-ответственным работником склада составляется и передается в бухгалтерию учреждения отчет о приходе и выдаче медикаментов и медицинских материалов с приложением всех документов. Списание медикаментов на себестоимость услуг и расходы производится на основании отчетов материально-ответственных лиц отделений и кабинетов с составлением Акта о списании материальных запасов (ф. 0504230). Расходы медикаментов, приобретенных за счет средств иных субсидий на социальную поддержку, принимаются к учету на основании отчетов аптеки, производящей отпуск лекарственных средств населению. Получение материальных запасов в виде хозяйственных и канцелярских товаров, иных материальных запасов, не используемых в медицинской деятельности, производится на хозяйственный склад. Выдача в эксплуатацию на нужды учреждения канцелярских принадлежностей, запасных частей и хозяйственных материалов оформляется Ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210). Эта ведомость является основанием для списания материальных запасов. По окончании месяца кладовщик (заведующий складом) составляет отчет о приходе и расходе материальных запасов и передает его в бухгалтерию с приложенными первичными документами. 3.6. Мягкий и хозяйственный инвентарь, посуда списываются по Акту о списании мягкого и хозяйственного инвентаря (ф. 0504143). Во всех случаях материальные запасы списываются с составлением отчета материально-ответственного лица. 3.7. Учет на забалансовых счетах ведется по документально подтвержденной цене либо в условной оценке 1 руб. за 1 единицу. Учет на забалансовом счете 02 «Материальные ценности, принятые на хранение» ведется по договорной цене либо в условной оценке 1 руб. за 1 объект материальных ценностей. Учет на забалансовом счете 03 «Бланки строгой отчетности» ведется по цене изготовления бланка либо в условной оценке 1 руб. за 1 бланк. Учет на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется по цене приобретения либо в условной оценке 1 руб. за 1шт. Учету подлежат запасные части и другие комплектующие, которые могут быть использованы на других автомобилях, такие как: - автомобильные шины; - аккумуляторы; - огнетушители; Основание: пункты 332 – 350 Инструкции к Единому плану счетов № 157н. 3.8. Фактическая стоимость материальных запасов, полученных в результате ремонта, разборки, утилизации (ликвидации), основных средств или иного имущества определяется исходя из следующих факторов: - их текущей оценочной стоимости на дату принятия к бухгалтерскому учету; - сумм, уплачиваемых учреждением за доставку материальных запасов, приведение их в состояние, пригодное для использования. 4. Учет безвозмездно полученных нефинансовых активов. 4.1. Безвозмездно полученные объекты нефинансовых активов, а также неучтенные объекты, выявленные при проведении проверок и инвентаризаций, принимаются к учету по их текущей оценочной стоимости, определенной на дату принятия к бухгалтерскому учету. Текущая оценочная стоимость определяется комиссией по поступлению и выбытию активов исходя из текущих рыночных цен на аналогичные материальные ценности. Основание: пункты 25, 31 Инструкции к Единому плану счетов № 157н. 4.2. Данные о действующей цене должны быть подтверждены документально: – справками (другими подтверждающими документами) Росстата; – прайс-листами заводов-изготовителей; – справками (другими подтверждающими документами) оценщиков; – информацией, размещенной в СМИ, и т. д. В случаях невозможности документального подтверждения стоимость определяется экспертным путем. 4.3. При возникновении затруднений при определении текущей оценочной стоимости комиссией учреждения стоимость определяется специализированной организацией (оценщиком) на основании договора (контракта). 5. Аренда и безвозмездное пользование имуществом. 5.1. При отражении в бухгалтерском учете активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих при получении (предоставлении) во временное владение и пользование или во временное пользование материальных ценностей по договору аренды (имущественного найма) либо по договору безвозмездного пользования (далее - объекты учета аренды), а также при раскрытии в бухгалтерской (финансовой) отчетности информации об указанных объектах бухгалтерского учета учреждение руководствуется положениями Приказа Минфина России от 31 декабря 2016 г. N 258н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Аренда". 5.2. Классификация объекта учета аренды, в том числе отнесение договора к операционной или финансовой аренде, относится к сфере профессионального суждения бухгалтера. Определяющим условием для отнесения договора аренды к финансовой аренде считается передача права собственности на арендованное имущество арендатору по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором цены (выкупной цены).

6. Учет затрат на изготовление готовой продукции, выполнение работ, оказание услуг. 6.1. Учет расходов по формированию себестоимости ведется раздельно по группам видов услуг (работ, готовой продукции): А) в рамках выполнения государственного задания в системе ОМС: – амбулаторная помощь; – медицинская помощь в условиях дневного стационара; Б) в рамках приносящей доход деятельности: – оказание платных медицинских услуг поликлинических; – возмещение эксплуатационных затрат арендаторами; – иные доходы (в том числе, от реализации имущества). 6.2. Затраты на изготовление готовой продукции (выполнение работ, оказание услуг) делятся на прямые и накладные. В составе прямых затрат при формировании себестоимости оказания услуги, изготовления единицы готовой продукции учитываются расходы, непосредственно связанные с ее оказанием (изготовлением). В том числе: - затраты на оплату труда и начисления на выплаты по оплате труда сотрудников учреждения, непосредственно участвующих в оказании услуги (изготовлении продукции); - списанные материальные запасы, израсходованные непосредственно на оказание услуги (изготовление продукции), - переданные в эксплуатацию объекты основных средств стоимостью до 10 000 руб. включительно, которые используются при оказании услуги (изготовлении продукции); - сумма амортизации основных средств, которые используются при оказании услуги (изготовлении продукции). В составе накладных расходов при формировании себестоимости услуг (готовой продукции) учитываются расходы: - затраты на оплату труда и начисления на выплаты по оплате труда сотрудников учреждения, участвующих в оказании нескольких видов услуг (изготовлении продукции); - материальные запасы, израсходованные на нужды учреждения, естественная убыль; - переданные в эксплуатацию объекты основных средств стоимостью до 10 000 руб. включительно в случае их использования для изготовления нескольких видов продукции, оказания услуг; - амортизация основных средств, которые используются для изготовления разных видов продукции, оказания услуг; - расходы, связанные с ремонтом, техническим обслуживанием нефинансовых активов. Данные затраты относятся на себестоимость оказания амбулаторно-поликлинических услуг (код раздела, подраздела 0902), по которому предусматривается наибольший объем средств на финансовое обеспечение соответствующей услуги и исходя из основного вида деятельности учреждения. 6.3. В составе общехозяйственных расходов учитываются расходы, распределяемые между всеми видами услуг (продукции): - расходы на оплату труда и начисления на выплаты по оплате труда сотрудников учреждения, не принимающих непосредственного участия при оказании услуги (изготовлении продукции): административно-управленческого, административно-хозяйственного и прочего обслуживающего персонала; - материальные запасы, израсходованные на общехозяйственные нужды учреждения (в т.ч. в качестве естественной убыли, пришедшие в негодность) на цели, не связанные напрямую с оказанием услуг (изготовлением готовой продукции); - переданные в эксплуатацию объекты основных средств стоимостью до 10 000 руб. включительно на цели, не связанные напрямую с оказанием услуг (изготовлением готовой продукции); - амортизация основных средств, не связанных напрямую с оказанием услуг (выполнением работ, изготовлением готовой продукции); - коммунальные расходы; - расходы услуги связи; - расходы на транспортные услуги; - расходы на содержание транспорта, зданий, сооружений и инвентаря общехозяйственного назначения; - на охрану учреждения; - прочие работы и услуги на общехозяйственные нужды. Накладные и общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), относятся на себестоимость оказания амбулаторно-поликлинических услуг (код раздела, подраздела 0902), по которому предусматривается наибольший объем средств на финансовое обеспечение соответствующей услуги и исходя из основного вида деятельности учреждения (без промежуточного отражения на счетах учета 109.70, 109.80). 6.4. Расходами, которые не включаются в себестоимость, списываются на финансовый результат (счет 0.401.20.000), признаются: – расходы на меры социальной поддержки населения; – амортизация имущества, которое закреплено за учреждением или приобретено за счет средств, выделенных учредителем (в связи с отсутствием госзадания за счет средств бюджета); - затраты, возникшие в связи с расходованием безвозмездно полученных имущества, работ, услуг. 6.5. По окончании каждого месяца себестоимость услуг, сформированная на счете 0.109.60.000, относится в дебет счета 0.401. 10.130 «Доходы от оказания платных услуг». 7. Расчеты с подотчетными лицами 7.1. Денежные средства выдаются под отчет на основании приказа руководителя или заявления, согласованного с руководителем. Выдача денежных средств под отчет производится путем: - выдачи из кассы. При этом выплаты подотчетных сумм сотрудникам производятся в течение трех рабочих дней, включая день получения денег в банке; - перечисления на зарплатную карту материально-ответственного лица. Способ выдачи денежных средств указывается в заявлении или приказе руководителя. 7.2. Выдача средств под отчет производится штатным сотрудникам, не имеющим задолженности за ранее полученные суммы, по которым наступил срок представления авансового отчета, указанный в пункте 6.4 настоящей учетной политики. 7.3. Предельная сумма выдачи наличных денежных средств под отчет на хозяйственные расходы устанавливается в размере лимита расчетов наличными средствами между юридическими лицами в соответствии с указанием Банка России. Основание: пункт 6 указания Банка России от 7 октября 2013 г. № 3073-У. 7.4. Денежные средства выдаются под отчет на хозяйственные нужды на срок, который сотрудник указал в заявлении на выдачу денежных средств под отчет, но не более одного месяца. По истечении этого срока сотрудник должен отчитаться в течение трех рабочих дней. 7.5. При направлении сотрудников учреждения в служебные командировки на территории России расходы на них возмещаются в размере, установленном Порядком оформления служебных командировок (приложение 5). Возмещение расходов на служебные командировки, превышающих размер, установленный указанным Порядком, производится по фактическим расходам за счет средств от деятельности, приносящей доход, с письменного разрешения руководителя учреждения. 7.6. По возвращении из командировки сотрудник представляет авансовый отчет об израсходованных суммах в течение трех рабочих дней. 7.7. Предельные сроки отчета по выданным доверенностям на получение материальных ценностей устанавливаются следующие: – в течение 10 календарных дней с момента получения; – в течение трех рабочих дней с момента получения материальных ценностей. Доверенности выдаются штатным сотрудникам, с которыми заключен договор о полной материальной ответственности. 8. Расчеты с дебиторами и кредиторами 8.1. Денежные средства от виновных лиц в возмещение ущерба, причиненного нефинансовым активам, отражаются по коду вида деятельности «2» – приносящая доход деятельность (собственные доходы учреждения). Возмещение в натуральной форме ущерба, причиненного нефинансовым активам, отражается по коду вида финансового обеспечения (деятельности), по которому активы учитывались. 8.2. Задолженность дебиторов в виде возмещения эксплуатационных и коммунальных расходов отражается в учете на основании выставленного арендатору счета, бухгалтерской справки (ф. 0504833). 9. Дебиторская и кредиторская задолженность. 9.1. Дебиторская задолженность признается нереальной для взыскания в порядке, утвержденном руководителем учреждения. Задолженность, признанная нереальной для взыскания, списывается с балансового учета и отражается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов». На забалансовом указанная задолженность учитывается: - в течение срока возможного возобновления процедуры взыскания согласно законодательству РФ (в т. ч. изменения имущественного положения должника); - погашения задолженности контрагентом: когда он внесет деньги или погасит долг другим способом, не противоречащим законодательству РФ. В этом случае задолженность восстанавливается на балансовом учете. Дебиторская задолженность списывается отдельно по каждому обязательству (дебитору). Основание: пункты 339, 340 Инструкции к Единому плану счетов № 157н. 9.2. Кредиторская задолженность, не востребованная кредитором, списывается на финансовый результат на основании приказа либо письменного разрешения руководителя учреждения. Решение о списании принимается на основании данных проведенной инвентаризации и служебной записки главного бухгалтера о выявлении кредиторской задолженности, не востребованной кредиторами, срок исковой давности по которой истек. Срок исковой давности определяется в соответствии с законодательством РФ. Одновременно списанная с балансового учета кредиторская задолженность отражается на забалансовом счете 20 «Задолженность, не востребованная кредиторами». Списание задолженности с забалансового учета осуществляется по итогам инвентаризации задолженности на основании решения инвентаризационной комиссии учреждения (приложение 2): – по истечении пяти лет отражения задолженности на забалансовом учете; – по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству; – при наличии документов, подтверждающих прекращение обязательства в связи со смертью (ликвидацией) контрагента. Кредиторская задолженность списывается отдельно по каждому обязательству (кредитору). Основание: пункты 371, 372 Инструкции к Единому плану счетов № 157н. 10. Финансовый результат 10.1. Учреждение осуществляет все расходы в пределах установленных норм и утвержденного на текущий год плана финансово-хозяйственной деятельности: 10.2. В бухучете расчеты по НДС и налогу на прибыль отражаются по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)». Основание: раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. 10.3. В составе расходов будущих периодов на счете 0.401.50.000 «Расходы будущих периодов» отражаются расходы по: - страхованию имущества, гражданской ответственности; - приобретению неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов; - иные аналогичные расходы. Расходы будущих периодов списываются на финансовый результат текущего финансового года на основании первичных документов либо равномерно по 1/12 за месяц в течение периода, к которому они относятся. Основание: пункты 302, 302.1 Инструкции к Единому плану счетов № 157н. 10.4. В учреждении создаются резервы на предстоящую оплату отпусков. Порядок расчета резерва приведен в приложении 6. Основание: пункты 302, 302.1 Инструкции к Единому плану счетов № 157н. 11. События после отчетной даты. Признание и отражение в учете и отчетности событий после отчетной даты осуществляется в порядке, приведенном в приложении 7. V. Инвентаризация имущества и обязательств Инвентаризация имущества и обязательств (в т. ч. числящихся на забалансовых счетах), а также финансовых результатов (в т. ч. расходов будущих периодов и резервов) проводится раз в год перед составлением годовой отчетности, а также в иных случаях, предусмотренных законодательством (при смене материально-ответственного лица). Инвентаризации проводит постоянно действующая инвентаризационная комиссия, состав которой приведен в приложении 2. Инвентаризация расчетов производится с организациями и учреждениями один раз в год. В отдельных случаях (при смене материально ответственных лиц, выявлении фактов хищения, стихийных бедствиях и т. д.) инвентаризацию может проводить специально созданная комиссия, состав которой утверждается отельным приказом руководителя. Основание: статья 11 Закона от 6 декабря 2011 г. № 402-ФЗ, пункт 1.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Состав комиссии для проведения внезапной ревизии кассы приведен в приложении 3. VI. Первичные и сводные учетные документы, бухгалтерские регистры и правила документооборота 1. Все документы по движению денежных средств принимаются к учету только при наличии подписи руководителя и главного бухгалтера. 2. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются: – самостоятельно разработанные формы. Образцы приведены в приложении 8; – унифицированные формы, дополненные необходимыми реквизитами. Основание: пункт 7 Инструкции к Единому плану счетов № 157н. 3. Право подписи учетных документов предоставлено должностным лицам, перечисленным в приложении 9. 4. Порядок и сроки передачи первичных учетных документов для отражения в бухгалтерском учете устанавливаются в соответствии с графиком документооборота, утверждаемым отдельным приказом. 5. Учреждение использует унифицированные формы регистров бухучета, перечисленные в приложении 3 к приказу № 52н. При необходимости формы регистров, которые не унифицированы, разрабатываются самостоятельно. 6. При поступлении документов на иностранном языке построчный перевод таких документов на русский язык осуществляется сотрудником учреждения. В случае невозможности перевода документа привлекается специализированная организация. Переводы составляются на отдельном документе, заверяются подписью сотрудника, составившего перевод, и прикладываются к первичным документам. Перевод денежных (финансовых) документов заверяется нотариусом. Если документы на иностранном языке составлены по типовой форме (идентичны по количеству граф, их названию, расшифровке работ и т. д. и отличаются только суммой), то в отношении их постоянных показателей достаточно однократного перевода на русский язык. Впоследствии переводить нужно только изменяющиеся показатели данного первичного документа. Основание: пункт 13 Инструкции к Единому плану счетов № 157н. 7. Формирование регистров бухучета осуществляется в следующем порядке: – в регистрах в хронологическом порядке систематизируются первичные (сводные) учетные документы по датам совершения операций, дате принятия к учету первичного документа; – журнал регистрации приходных и расходных ордеров составляется один раз в год, в последний рабочий день года; – инвентарная карточка учета основных средств оформляется при принятии объекта к учету, по мере внесения изменений (данных о переоценке, модернизации, реконструкции, консервации и пр.) и при выбытии. – инвентарная карточка группового учета основных средств оформляется при принятии объектов к учету, по мере внесения изменений (данных о переоценке, модернизации, реконструкции, консервации и пр.) и при выбытии; – опись инвентарных карточек по учету основных средств, инвентарный список основных средств, реестр карточек заполняются ежегодно, в последний день года; – книга учета бланков строгой отчетности, книга аналитического учета депонированной зарплаты и стипендий заполняются по мере поступления документов и проведения операций; – журналы операций, главная книга заполняются ежемесячно; – другие регистры, не указанные выше, заполняются по мере необходимости, если иное не установлено законодательством РФ. Основание: пункт 11 Инструкции к Единому плану счетов № 157н. Учетные регистры составляются отдельно по источникам финансового обеспечения. 8. Журналам операций присваиваются номера согласно приложению 11. Журналы операций подписываются главным бухгалтером (заместителем главного бухгалтера) и бухгалтером, составившим журнал операций. 9. Первичные и сводные учетные документы, бухгалтерские регистры составляются и выводятся на бумажный носитель с заверением собственноручной подписью (за исключением электронных документов). Список сотрудников, имеющих право подписи электронных документов и регистров бухучета, утверждается отдельным приказом. Основание: часть 5 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, пункты 7, 11 Инструкции к Единому плану счетов № 157н, Методические указания, утвержденные приказом Минфина России от 30 марта 2015 г. № 52н, статья 2 Закона от 6 апреля 2011г. № 63-ФЗ. 10. Учетные документы, регистры бухучета и бухгалтерская (бюджетная) отчетность хранятся в течение сроков, устанавливаемых в соответствии с правилами ведения архивного дела, но не менее пяти лет. Электронные документы, подписанные квалифицированной электронной подписью, хранятся в электронном виде на съемных носителях информации в соответствии с порядком учета и хранения съемных носителей информации. При этом ведется журнал учета и движения электронных носителей. Журнал должен быть пронумерован, прошнурован и скреплен печатью учреждения. Ведение и хранение журнала возлагается приказом руководителя на ответственного сотрудника учреждения. По требованию другого юридического или физического лица, государственного органа учреждение за свой счет изготавливает на бумажном носителе копии электронного первичного учетного документа, электронного регистра. Копии электронных документов на бумажном носителе заверяются подписью руководителя и печатью учреждения. Основание: пункты 7, 11, 14 Инструкции к Единому плану счетов № 157н. 11. В деятельности учреждения используются следующие бланки строгой отчетности: – бланки платежных квитанций по форме, утвержденной Приказом _______; - бланки листков нетрудоспособности; - бланки рецептов на выписку наркотических средств; - бланки медицинских заключений (оружие, автотранспорт, инфекционные заболевания), медицинские свидетельства о смерти. Основание: пункт 337 Инструкции к Единому плану счетов № 157н. 12. Перечень должностей сотрудников, ответственных за учет, хранение и выдачу бланков строгой отчетности, приведен в приложении 10. 13. Особенности применения первичных документов. 13.1. При приобретении и реализации нефинансовых активов составляется Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101). 13.2. При ремонте нового оборудования, неисправность которого была выявлена при монтаже, составляется акт о выявленных дефектах оборудования по форме № ОС-16 (ф. 0306008). 13.3. В Табеле учета использования рабочего времени (ф. 0504421) регистрируются все явки и случаи отклонений от нормального использования рабочего времени, установленного Правилами внутреннего трудового распорядка. VII. Порядок организации и обеспечения внутреннего финансового контроля 1. Внутренний финансовый контроль в учреждении в виде постоянный текущий контроль в ходе своей деятельности осуществляют в рамках своих полномочий: - руководитель учреждения, его заместители; - главный бухгалтер, сотрудники бухгалтерии; - начальник планово-экономического отдела, сотрудники отдела; - начальник юридического отдела, сотрудники отдела; - иные должностные лица учреждения в соответствии со своими обязанностями; - созданные в учреждении комиссии. 2. Положение о внутреннем финансовом контроле приведено в приложении 11. Основание: пункт 6 Инструкции к Единому плану счетов № 157н. |

||||||||||||

|

|

Приказ Минздрава России от 30 декабря 2014 г. № 956н